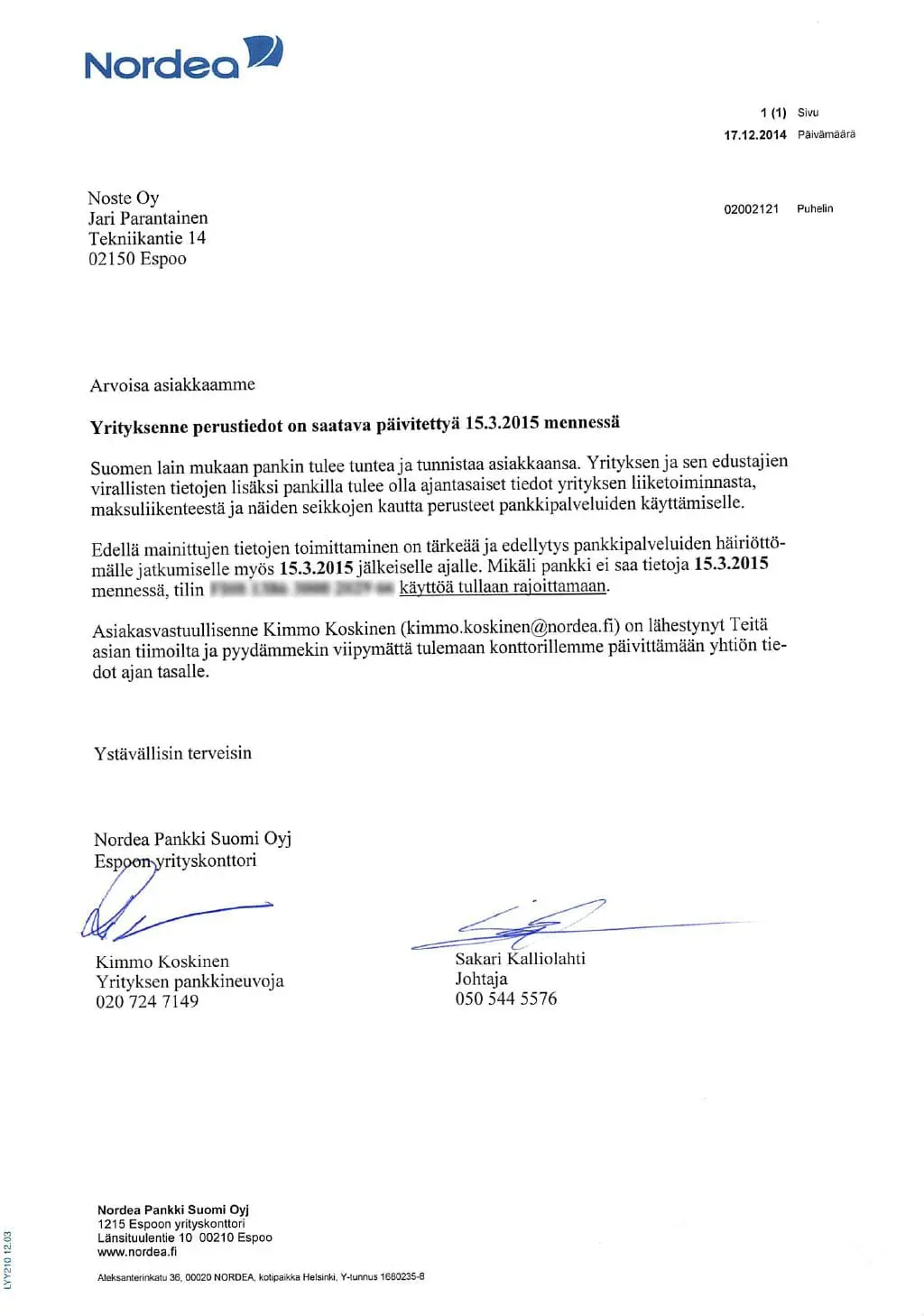

Selasin eilen illalla firmalle tullutta postia. Joukossa oli myös Nordean mainoskirje.

Paitsi että se olikin ennen joulua päivätty uhkaus:

Viesti oli siis johdonmukaista jatkoa pankin harjoittamalle painostukselle, josta kirjoitin lokakuussa (Kamreeri menetti muistinsa).

Lähetin tänään heti aamulla sähköpostia pankkiin. Kysyin, mitä tuo ”käyttöä tullaan rajoittamaan” mahtaa tarkoittaa. Vastaus tuli muutamaa tuntia myöhemmin:

”Noste Oy:n tilille on asetettu eilen 16.3.2015 täydellinen sulku joka estää maksujen lähettämisen ja vastaanoton.

Tunnistamiseen liittyvät tiedot tulee olla riittävät ja annettu pankille jotta voimme katsoa jatkotoimenpiteitä tilin sulun poistamiseksi.”

Lähes samaan aikaan kirjanpitäjäni lähetti sähköpostia ja ihmetteli, miksei Nosteen tili enää toimi.

Nordea on siis päättänyt kaapata yritykseni kassavarat panttivangiksi niin, ettei tilitoimistoni pysty enää maksamaan laskujani.

Onneksi pystyn lainaamaan Nosteelle rahaa niin, että se selviää velvoitteistaan joka tapauksessa. Mutta jonkun muun yrittäjän firma menisi vastaavassa tilanteessa nurin.

Joka tapauksessa nyt on luvassa ongelmia, koska asiakkaani eivät pysty maksamaan laskujaan firmani tilille. Pian alan saada kyselyjä, miksi siirrot eivät onnistu.

Nordealaisten tempaus herättää monenlaisia kysymyksiä ja pohdintoja:

1. Pankki viittaa ahkerasti rahanpesun ja terrorismin rahoittamisen estämiseksi säädettyyn lakiin. Laki kuitenkin sanoo, että pankin on tunnistettava asiakkaansa ja todennettava tämän henkilöllisyys silloin, kun se aloittaa uuden asiakassuhteen. Tämä tapahtui Nordeassa ensimmäisen kerran lähes 20 vuotta sitten ja viimeksi viisi vuotta sitten. Miten ihmeessä Jari Parantainen olisi tässä matkalla vaihtunut toiseksi ihmiseksi? Etenkin kun henkilötunnuskin on tainnut pysyä samana jo 53 vuoden ajan.

2. Jos Nordean pitää jostain jälleen tunnistaa minut, miksi tämä tuli puheeksi vasta sen jälkeen, kun olin kieltäytynyt menemästä konttorille kuuntelemaan joutavia myyntipuheita.

3. Pankin asiakasta tuskin on tarpeen tavata nenätysten mistään muusta syystä kuin tunnistamisen vuoksi. Jos Nordea kaipaa tietoja firmani maksuliikenteestä, eikö kaikki oleellinen selviä heidän omista järjestelmistään. Yrityksestäni ei ole liikkunut euroakaan mihinkään muuten kuin Nordean pankkitilin kautta.

4. Jos Nordea haluaa tutustua yritykseni talouteen, eikö silloin kannattaisi ottaa yhteyttä firmaan nimeltä Suomen Asiakastieto Oy? Se on aikanaan juuri pankkien perustama putiikki, jolla on hallussaan tiedot jokaisesta Nosteen tilinpäätöksestä, omistusrakenteesta ja vastuuhenkilöistä.

5. En oikein ymmärrä, mitä hyötyä siitä olisi, että kävisin pankin konttorilla kuulusteltavana. Mitä todistusvoimaa höpinöilläni muka olisi missään asiassa? Jos taas kamreerit kaipaavat tarinoita firmastani, eivätkö he osaa lukea niitä Nosteen verkkosivuilta?

6. Kaikki asiakkaani ovat vakavaraisia suomalaisia yrityksiä tai oppilaitoksia. Mikähän niistä mahtaa pestä rahaa tai rahoittaa terrorismia kanssani? Fujitsu, Finnair vai kenties Aalto-yliopisto? Ei, ehkä se onkin OP-Pohjola?

Olen kieltämättä tehnyt pahan virheen, kun olen kuvitellut, etten tarvitse varapankkia. Sellainen ei tule toistumaan enää koskaan.

Soitin jo parille Nordean kilpailijalle ja kerroin tilanteen. Molemmat toivottivat kaltaiseni talousrikollisen tervetulleeksi. Huomenna käyn aukaisemassa yritykselleni uudet tilit.

Pankin työntekijät voivat näköjään ryhtyä kostotoimiin, jollaiset eivät olisi edes viranomaisille sallittuja.